Eurozone: Zinswende und Ende des Kaufkraftschocks bringen leichte Erholung nach langer Stagnation. USA: Die Trendwende am Arbeitsmarkt und schwindende Überschussersparnisse lasten auf dem Konsum. China: keine Wachstumsimpulse für die Weltwirtschaft aufgrund von Schwäche im Immobiliensektor.

Grafik des Jahres

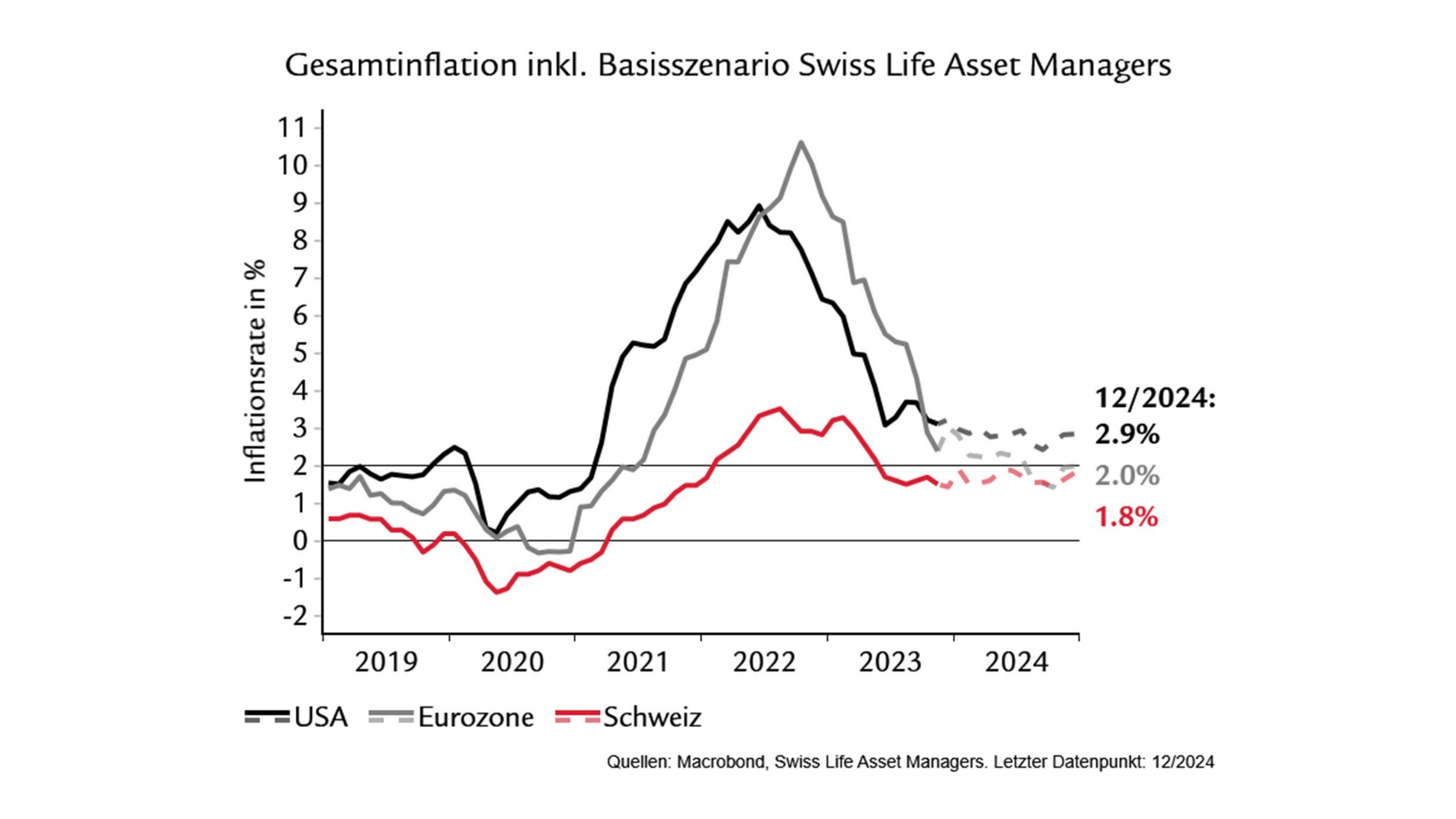

Störungen in den Lieferketten und hohe Energiepreise prägten die Inflationsentwicklung der letzten zwei Jahre, liefen aber 2023 endgültig aus. Die zeitweise zweistelligen Inflationsraten in Europa dürften als Anomalie in die Geschichte eingehen. Die Inflation ist nun wieder primär nachfragegetrieben, und der Fokus der Zentralbanken liegt damit auf Lohnwachstum und Dienstleistungspreisen, die beide konjunkturabhängig sind. Die schwache Konjunktur dürfte deshalb dafür sorgen, dass die Inflation Ende 2024 in der Eurozone und der Schweiz um rund 2% zu liegen kommt – im «Wohlfühlbereich» der Zentralbanken. Die Inflationsrisiken in den USA schätzen wir als etwas höher ein.