Erholung der Binnennachfrage in Schwellenländern, während China als Wachstumsmotor ausfällt. Sobald die US-Notenbank die Zinsen senkt, wird sich der Zinssenkungszyklus in Schwellenländern ausweiten. Die geopolitischen Risiken bleiben hoch und stellen eines der grössten Risiken für unseren Ausblick dar.

Die Zahl im Fokus

Laut einer Bloomberg-Umfrage wird für die Schwellenländer 2024 ein BIP-Wachstum von 4% erwartet, gegenüber einem erwarteten Wachstum von 3.9% für 2023. Da die Auslandsnachfrage voraussichtlich eher schleppend sein wird, wird die Binnennachfrage der treibende Wachstumsmotor der Schwellenländer sein. Insbesondere erwarten wir, dass die Inflation weiter zurückgehen wird, was den privaten Konsum stützt und einen breiteren Zinssenkungszyklus ermöglicht, der Investitionen ankurbeln dürfte.

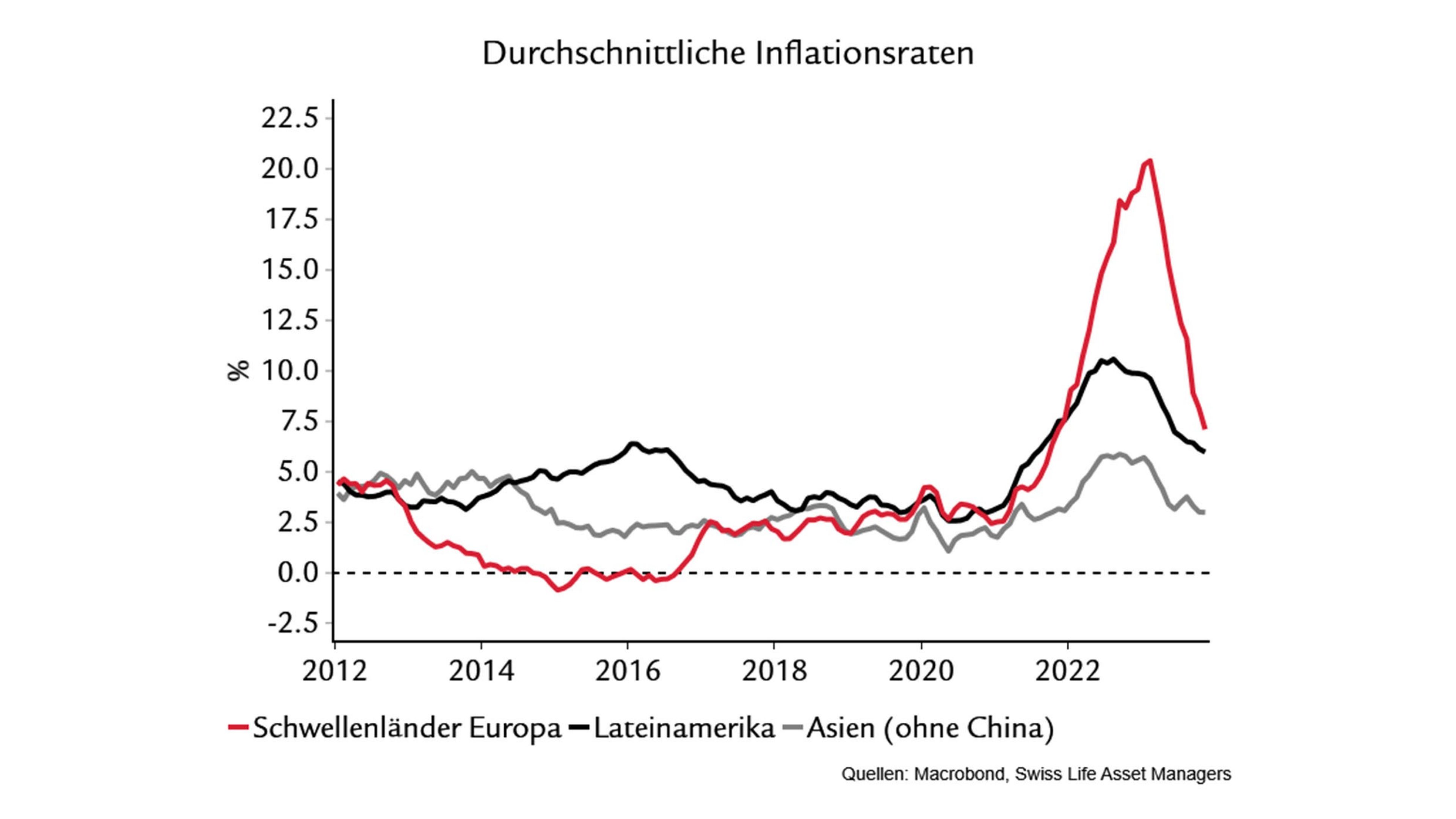

Die Grafik im Fokus

Der Abwärtstrend der Inflationsraten dürfte sich in den meisten Schwellenländern im Laufe des Jahres 2024 fortsetzen und die Inflationsraten in die Komfortzone der Zentralbanken bringen. Der Zinssenkungszyklus dürfte entsprechend über die ersten Länder, die bereits mit Zinssenkungen begonnen haben, hinaus ausgedehnt werden, insbesondere sobald die US-Zentralbank ihrerseits die Zinsen zurückschraubt. Der Inflationsrückgang wird bei den Gütern am stärksten ausgeprägt sein, während die Dienstleistungsinflation etwas zäher bleiben wird.